Apa Itu Opsen Pajak Kendaraan Bermotor? Ini Penjelasannya

JAKARTA, KOMPAS.com – Mulai 5 Januari 2025, pemilik kendaraan bermotor akan menghadapi aturan baru terkait pungutan wajib yang dibayarkan kepada negara, yaitu penerapan ‘opsen pajak’ melalui pemerintah daerah.

Aturan ini tertuang dalam Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, yang mengatur mekanisme pemungutan pajak kendaraan baru.

Dilansir dari Modul PDRD: Opsen Pajak Daerah (13/12/2024), yang diterbitkan oleh Direktorat Pajak Daerah dan Retribusi Daerah Kementerian Keuangan, dijelaskan bahwa ada tujuh komponen pajak yang harus dibayar oleh pemilik kendaraan baru.

Baca juga: Alasan Kenapa Harga Mobil Listrik Bekas Anjlok

Ilustrasi perubahan STNK karena opsen pajak.Komponen-komponen tersebut meliputi Bea Balik Nama Kendaraan Bermotor (BBN KB), opsen BBN KB, Pajak Kendaraan Bermotor (PKB), opsen PKB, Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ), serta biaya administrasi STNK dan TNKB.

Seperti diketahui, merujuk pada UU Nomor 1 Tahun 2022, pajak opsen ini terbagi menjadi dua, yakni tambahan pajak untuk Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN-KB).

Baca juga: Kecelakaan Maut, Anak di Bawah Umur Tewas Saat Mengendarai Kawasaki Ninja

Dalam Pasal 83 ayat (1) UU Nomor 1 Tahun 2022 disebutkan, bahwa tarif opsen pajak PKB adalah sebesar 66 persen dari pajak terutang, dan opsen pajak BBN-KB juga sebesar 66 persen dari pajak terutang.

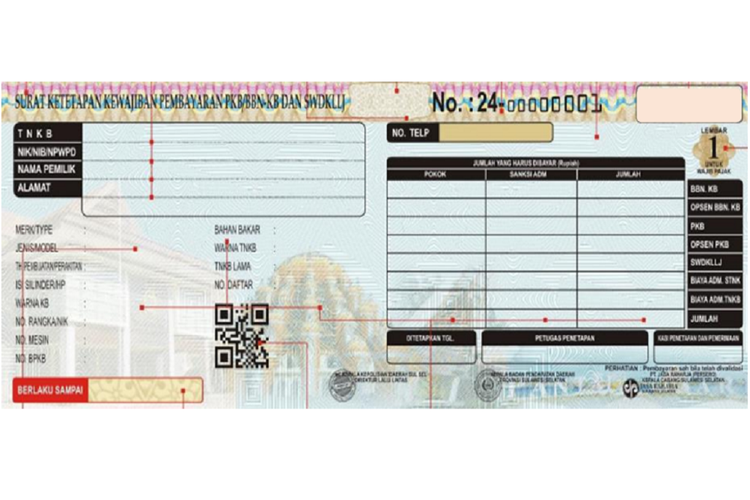

Untuk memudahkan pengawasan dan pembayaran, pada lembar belakang STNK atau Surat Ketetapan Kewajiban Pembayaran, akan ditambahkan dua kolom baru untuk mencatat keterangan mengenai opsen BBNKB dan opsen PKB.

Baca juga: Kecelakaan di Tol Desari, Mitsubishi XForce Hancur Tertimpa Besi

Ilustrasi STNK dan BPKB.Berapa Tarif Opsen Pajak Kendaraan Bermotor?

Sesuai dengan Pasal 83 UU HKPD, tarif Opsen Pajak Daerah (termasuk Opsen PKB dan Opsen BBNKB) adalah fix atau tetap.

Opsen pajak PKB dan BBNKB ditetapkan sebesar 66 persen, yang dihitung dari besaran pajak terutang.

Misalnya Sdr. B di Kota X, Provinsi XYZ, pada 2 Februari 2025 membeli sebuah mobil baru dengan Nilai Jual Kendaraan Bermotor sebesar Rp 200.000.000.

Baca juga: Lelang KPK, Hummer Terjual Hanya Rp 700 Jutaan

Ilustrasi pameran otomotif.Mobil tersebut merupakan kendaraan pertama Sdr. B. Tarif PKB berdasarkan Perda PDRD baru sesuai dengan UU HKPD di Provinsi XYZ adalah 1,1 persen (tarif maksimal sesuai UU HKPD adalah 1,2 persen).

Kemudian pada hari berikutnya, Sdr. B juga membeli sepeda motor dengan Nilai Jual Kendaraan Bermotor sebesar Rp 25.000.000, yang menjadi kepemilikan pertama.

Baca juga: Anak Elang Harley-Davidson Resmikan Diler Baru di Jakarta Selatan

Honda Stylo di pameran IMOS 2024Di samping itu, kendaraan bermotor juga dikenakan tambahan opsen BBNKB (66 persen dari BBNKB). Adapun untuk BBNKB dikenakan tarif 12,5 persen dar nilai jual kendaraan.

Namun berbeda dari PKB, BBNKB hanya satu kali dibayarkan saat pertama kali melakukan peralihan kepemilikan kendaraan, dan tidak perlu dibayar setiap tahun.

Misalnya, BBNKB sebuah kendaraan ditetapkan…

-

![]()

Strategi Jetour Hadapi PPN 12 Persen dan Kenaikan Pajak Opsen 2025

-

![]()

Ada PPN 12 Persen dan Opsen Pajak, Harga Motor Honda Bisa Naik Rp 2 Juta

-

![]()

Opsen Pajak Kendaraan Tidak Berlaku di DKI Jakarta

-

![]()

Pasar Motor Terancam Anjlok Saat Opsen Pajak Berlaku

-

![]()

Tips Beli Mobil Tanpa Kenaikan Harga Usai PPN 12 Persen dan Opsen Pajak

Terkini Lainnya